Como a tecnologia pode ajudar a transformar o Seguro de Vida no Brasil

O paradoxo do Seguro de Vida no Brasil: alta intenção de contratação, baixa penetração e a urgência de redefinir sua proposta de valor

Por Gustavo Leança, Diretor de Soluções para Seguros na Capgemini

Nos últimos anos, a Capgemini tem acompanhado de forma estruturada a evolução do mercado de Seguros no Brasil e no mundo. Desde 2021, a série World Life Insurance Report (WIR) combina análise de tendências, pesquisas com consumidores e entrevistas com executivos para entender essa dinâmica.

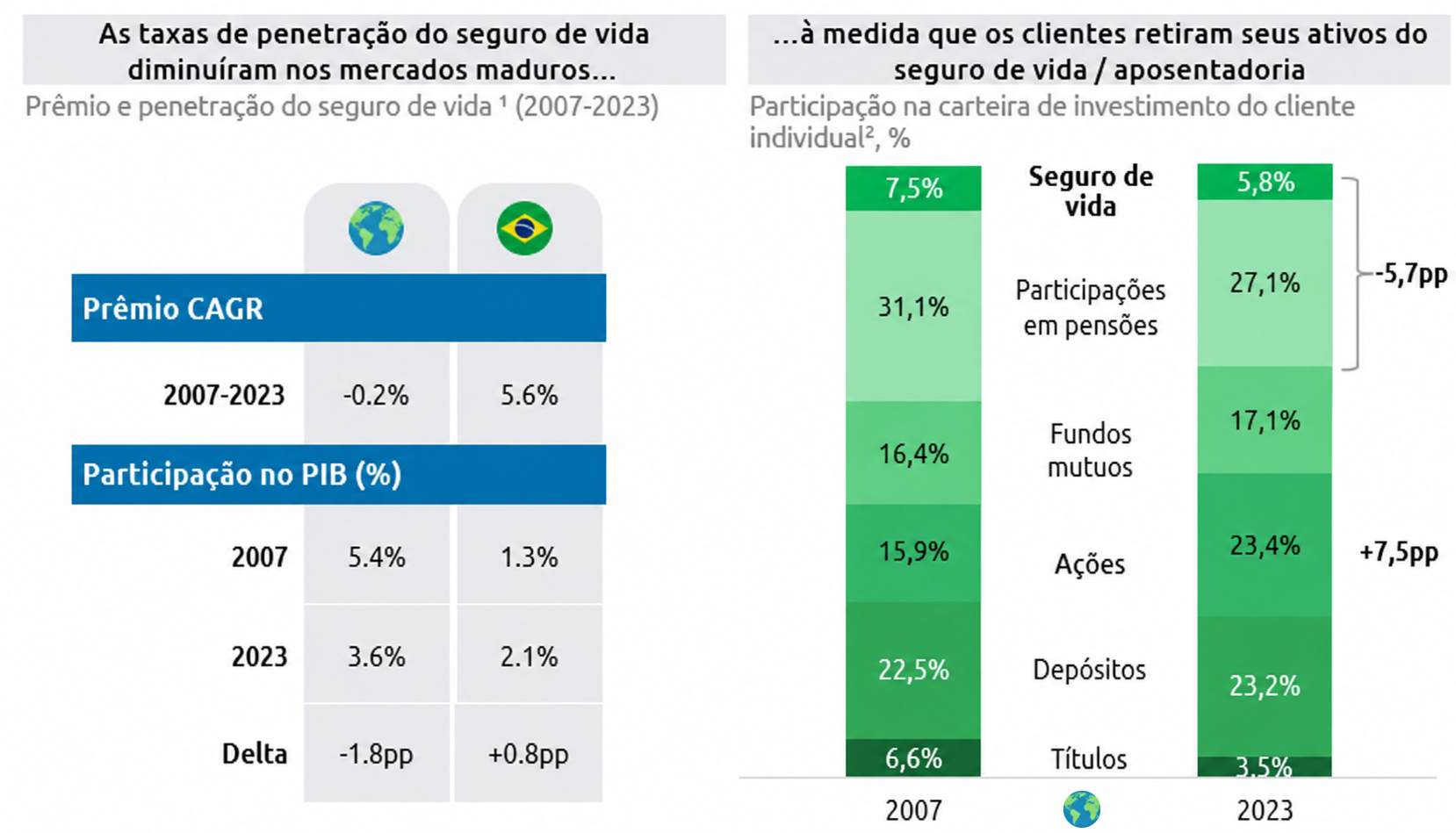

Uma conclusão crítica emerge desses estudos: em mercados maduros, o Seguro de Vida tem perdido relevância econômica ao longo do tempo. Pressões macroeconômicas, mudanças nos arranjos familiares, novas prioridades de consumo e a concorrência com outros produtos financeiros resultaram em um crescimento estruturalmente baixo. O WIR 2025 aponta que, entre 2007 e 2023, o produto apresentou um CAGR global negativo de -0,2%, com perda de participação tanto no PIB quanto nas carteiras dos consumidores (Figura 1).

No Brasil, o cenário ainda é distinto – e mais promissor. O Seguro de Vida segue crescendo acima da inflação, o potencial de expansão continua alto e produtos consolidados em outros mercados, como o Seguro de Vida Universal, ainda não foram lançados.

Figura 1 – Queda na participação do Seguro de Vida no mundo vs Brasil

A distância entre intenção e realidade

O desempenho modesto deste produto em mercados maduros não significa perda de relevância social. Pelo contrário: o WIR 2026 mostra que 68% dos consumidores globais e 85% dos brasileiros afirmam considerar o Seguro de Vida em seu planejamento futuro.

Essa intenção está ligada a preocupações com aposentadoria e morte. Segundo o WIR 2025, 72% dos brasileiros esperam se planejar para uma aposentadoria tranquila. Já o estudo Icatu/Conversion (2026) indica que 67% pensam com frequência sobre a morte, gerando ansiedade quanto à proteção da família e ao legado.

Apesar disso, a conversão em contratação é baixa. A penetração do produto no Brasil é estimada em cerca de 18% da população (Fenaprevi/Datafolha, 2024). Esse hiato revela um quadro de desafios – da compreensão do produto à percepção de valor – e reforça que crescer em Vida exige mais do que ampliar a distribuição: é preciso redefinir o papel do produto na vida das pessoas.

Principais desafios do Seguro de Vida no Brasil

Destravar o crescimento requer atuação coordenada em produto, tecnologia, operação, experiência do cliente, comunicação e ambiente institucional. Entre os desafios citados pelos estudos da Capgemini, somados a um entendimento específico do mercado brasileiro, podemos listar:

- Produto complexo e pouco compreendido: linguagem técnica e proposta de valor pouco clara; 38% dos brasileiros consideram o produto difícil de entender (WIR 2023).

- Concorrência com outros ativos financeiros: a participação do Vida na carteira de investimento do consumidor caiu de 7,5% em 2007 para 5,8% em 2023 (WIR 2025).

- Desconexão com menores de 40 anos: para 33%, o produto não dialoga com suas prioridades; fato reforçado por mudanças sociais e familiares como a postergação do casamento (52%) e do nascimento do primeiro filho (81%) (WIR 2026).

- Novas demandas da longevidade: 85% dos consumidores acima de 50 anos desejam soluções mais flexíveis que integrem proteção e planejamento financeiro considerando uma vida mais longeva (WIR 2023).

- Experiência insatisfatória em momentos críticos: 56% relatam frustração nos processos de sinistro (WIR 2025).

- Baixa educação financeira: 50% ainda veem depósitos bancários como principal forma de poupança (WIR 2026), e 37% esperam depender do INSS para se aposentar, embora 65% não saibam nem quanto irão receber (Fenaprevi/Datafolha).

- Restrição de renda: com mais de 80% da população brasileira recebendo até cinco salários-mínimos, 43% afirmam não contratar o produto por motivos financeiros (Fenaprevi/Datafolha).

- Entraves regulatórios: apesar do potencial interesse de 80% dos consumidores no Vida Universal (MetLife/Ipsos, 2025), questões regulatórias postergam seu lançamento há quase uma década.

Onde há desafios, há oportunidades

Os desafios enfrentados pelo Seguro de Vida no Brasil são reais – e amplamente conhecidos. O risco, contudo, não está na existência desses obstáculos, mas na tentativa de superá-los fazendo mais do mesmo. A experiência de mercados mais maduros mostra que insistir em modelos tradicionais de produto, distribuição e comunicação tende a levar à estagnação estrutural. O Brasil ainda está em uma janela de oportunidade, mas ela não permanecerá aberta indefinidamente.

Os estudos da Capgemini indicam que o crescimento virá da redefinição do papel do Seguro de Vida: de proteção de vida acionada em momentos pontuais para um instrumento contínuo de resiliência financeira e bem-estar ao longo da vida, ou seja, um produto de uso em vida.

Algumas oportunidades se destacam:

- Produtos flexíveis, com benefícios em vida e aderentes a diferentes estágios da jornada do consumidor, conforme demandado por 84% dos brasileiros entrevistados (WIR 2026);

- Seguradoras reposicionadas como hubs de proteção, integrando saúde, bem-estar, renda e planejamento financeiro – 45% das seguradoras no Brasil reconhecem a concorrência com outras instituições como um tema estratégico;

- Experiências (digitais) mais simples e transparentes, com combinação equilibrada entre conveniência tecnológica e aconselhamento humano, uma expectativa de 58% dos brasileiros (WIR 2026);

- Desenvolvimento de serviços e soluções de uso no dia a dia, solicitado por 83% dos entrevistados (WIR 2026);

- Apoio aos distribuidores para uma venda mais qualificada apoiada por dados e inteligência artificial, dado que 61% dos corretores globais se pontuam altamente desafiados a converter leads em vendas;

- Novos produtos para públicos e canais específicos visando explorar nichos de clientes específicos, como baixa renda, ou explorar canais como o embedded insurance.

Os vencedores não serão os que “educarem sobre a morte”, mas os que conseguirem integrar o Seguro de Vida às decisões financeiras cotidianas, competir por mindshare e tornar a proteção simples, acessível e tangível antes mesmo do sinistro.

O papel central da tecnologia na transformação

A efetivação dessas oportunidades exige, contudo, o enfrentamento de desafios estruturais pelas seguradoras:

- sistemas desatualizados: um problema apontado por 79% dos executivos de seguradoras entrevistados no WIR 2025;

- subscrição defasada: somente 26% dos executivos consideram ter processos avançados de subscrição em Vida (WIR 2025) e 11% pontuam conseguir fazer recomendações proativas avançadas baseadas em dados (WIR 2026);

- linguagem técnica e processos ineficientes: 76% dos executivos reconhecem como crítica a necessidade de redesenhar processos como o Atendimento, Sinistros e a Contratação (WIR 2025).

Nesse contexto, a mudança deixa de ser apenas operacional e passa a ser estratégica.

Plataformas flexíveis, uso avançado de dados, automação inteligente, IA para personalização e eficiência e jornadas “figitais” são condições essenciais para reposicionar o Seguro de Vida no centro da proposta de valor.

Um ponto de vista da Capgemini: roadmap de ações

A agenda de transformação pode ser organizada em três horizontes:

Curto prazo (movimentos “no regret”)

- Repensar produtos, linguagem e proposta de valor;

- Comunicar a partir de benefícios em vida;

- Equipar corretores com narrativas por estágio de vida e ferramentas digitais;

- Otimizar processos operacionais;

- Reforçar o ecossistema de serviços e parcerias.

Médio prazo

- Evoluir para arquiteturas modulares integrando vida, saúde e acumulação;

- Preparar plataformas core para escalar produtos como o Vida Universal;

- Pleno uso de plataformas inteligentes, apoiadas por IA, que apoiem intermediários com vendas qualificadas.

Longo prazo

- Lançamento de soluções modulares e híbridas, inserindo-se e/ou liderando ecossistemas ampliados de saúde, bem-estar e finanças;

- Usar dados intensivamente para personalização contínua (precificação baseada em uso);

- Transformar os corretores em consultores de soluções abrangentes;

- Modernização completa dos sistemas legados (back -office e core business);

- Criação de uma força de trabalho dinâmica capaz de agregar a experiência humana com recursos de IA.

Capgemini reforça seu posicionamento em IA empresarial com investimento na OpenAI Deployment Company

Capgemini investe na OpenAI Deployment Company e avança na implementação de Inteligência Artificial em grande escala.

mai. 14, 2026